Dilapidação do Patrimônio da Família Através do Inventário

Dilapidação do patrimônio da família através do inventário Para as famílias que prezam pelo suado patrimônio construído ao logo de uma vida e que não pretendem vêlo dilapidado pelo inventário ou pela grande fome do leão, a premência em implementar um planejamento patrimonial e sucessório para reduzir os custos e proteger o patrimônio da família é manifesta, pois negligenciar essa necessidade no panorama atual pode ter consequências extremamente onerosas.

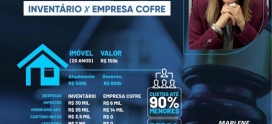

É fato notório que o inventário é um dilapidador do patrimônio das famílias, pois, além dos passivos ordinários (custas processuais, certidões, despesas cartorárias, impostos, honorários advocatícios etc.), que já impactam entre 10% a 15% o patrimônio sucedido, na maioria das vezes há uma grande perda patrimonial em razão da necessidade de os herdeiros alienarem parte do

patrimônio inventariado para fazer frente às elevadas despesas do inventário. É nesse contexto que é possível afirmar, com certa folga, que a média de redução do patrimônio sucedido através de inventário é de 20% na realidade de mercado atual em que temos o ITCMD progressivo limitado a 8% sobre o valor dos bens, nos termos da Resolução do Senado Federal nº 9, de 5 de maio de 1992.

Por outro lado, as Fazendas, atentas ao movimento de massificação das estruturas societárias de planejamento sucessório e a consequente redução da arrecadação, já se movimentavam para compensar tal redução, bem como para diminuir a eficiência tributária das estruturas empresariais criadas para tal finalidade. Entre os inúmeros projetos legislativos que podem impactar a sucessão patrimonial, destacam-se aqueles que visam a majorar os impostos incidentes sobre a sucessão causa mortis e doações, inclusive para autorizar a incidência de Imposto de Renda, bem como a majoração da própria alíquota do ITCMD.

O próprio Confaz (Conselho Federal se Política Fazendária) já aprovou uma proposta de alteração do teto da alíquota do ITCMD para 20% (Ofício Consefaz n°11/15), cujo projeto de resolução pende de tramitação perante o Senado Federal para autorizar esse aumento da alíquota. Além disso, já há em trâmite outro Projeto de Resolução do Senado, de n° 57, de 2019 [3], que tem

como proposta alterar a alíquota máxima do Imposto sobre Transmissão Causa Mortis e Doação, de quaisquer bens ou direitos (ITCMD), dos atuais 8% para 16%.

Diante do cenário acima, não há necessidade de maiores esforços para se concluir que o preço a ser pago em razão da procrastinação está ficando cada vez maior e, dependendo das alterações legislativas que forem aprovadas, a redução do patrimônio da família em qualquer tipo de sucessão poderá ser duplicada apenas com o impacto da majoração da alíquota do ITCMD. Isso poderá acarretar, na sucessão através de inventário, em uma perda patrimonial de até 50% do patrimônio sucedido.

Nesse contexto, o planejamento sucessório realizado antes das alterações legislativas em trâmite poderá proteger o patrimônio da família e afastar a incidência dessas novas regras, que certamente pesarão severamente sobre a sucessão.